Gaji masuk tanggal 25, hilang tanggal 28. Relate? Tenang, kamu nggak sendirian. Banyak banget anak muda yang ngerasa uangnya kayak hantu—datang sebentar, hilang tiba-tiba. Itulah pentingnya ngatur cash flow, alias aliran uang masuk dan keluar, biar kamu nggak terus-terusan terjebak dalam siklus “gaji numpang lewat”.

Cash flow yang sehat bukan cuma buat pengusaha atau perusahaan gede. Kamu yang kerja kantoran, freelance, atau masih kuliah juga harus ngerti gimana cara ngatur cash flow pribadi supaya nggak terus-terusan ngerasa “duit gue ke mana sih?”

Yuk, kita bongkar tuntas strategi yang gampang dan realistis biar cash flow kamu lebih teratur, dan tentunya bikin hidupmu lebih tenang secara finansial.

Apa Itu Cash Flow dan Kenapa Penting Buat Kamu?

Cash flow adalah arus keluar masuk uang dari keuangan pribadi kamu. Gampangnya, berapa yang kamu dapet (pemasukan) dan berapa yang kamu keluarin (pengeluaran). Kalau cash flow kamu negatif terus, artinya kamu lebih banyak keluar uang daripada masuk. Akibatnya? Tabungan bocor, utang numpuk, dan gaji selalu habis di awal bulan.

Ngatur cash flow itu penting biar kamu:

- Bisa nabung dan investasi

- Nggak stres tiap akhir bulan

- Bisa bayar tagihan tepat waktu

- Punya cadangan dana darurat

Tanpa cash flow yang sehat, semua perencanaan keuangan kamu bakal susah dijalanin.

1. Catat Semua Pengeluaran & Pemasukan Setiap Bulan

Langkah pertama buat ngatur cash flow yang baik adalah tahu ke mana aja uangmu pergi. Ini kedengerannya sepele, tapi krusial banget. Karena kebanyakan dari kita sering lupa sama pengeluaran kecil, padahal itu yang numpuk.

Caranya:

- Pakai aplikasi keuangan kayak Money Lover, Spendee, atau DompetKu

- Atau cukup tulis di Google Sheets

- Catat harian, jangan nunggu akhir bulan

Kategori pengeluaran yang perlu dicatat:

- Kebutuhan pokok: makan, transport, sewa

- Tagihan: listrik, internet, cicilan

- Keinginan: ngopi, nongkrong, belanja

- Tabungan & investasi

- Pengeluaran dadakan

Dengan mencatat, kamu akan sadar pola borosmu ada di mana. Dari situ, kamu bisa mulai atur strategi pengurangan.

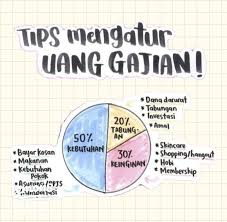

2. Terapkan Sistem Budget 50/30/20 atau Versi Kamu Sendiri

Setelah tahu pemasukan dan pengeluaran, kamu butuh sistem buat atur alokasinya. Salah satu metode paling populer dan gampang diterapkan adalah budgeting 50/30/20.

Artinya:

- 50% buat kebutuhan (makan, sewa, transport)

- 30% buat keinginan (hiburan, jajan, belanja)

- 20% buat tabungan & investasi

Kalau kondisi kamu beda, kamu bisa ubah jadi 60/20/20 atau 70/10/20, yang penting realistis dan bisa dijalanin.

Tips penting:

- Jangan terlalu ketat, tapi juga jangan longgar banget

- Revisi tiap bulan berdasarkan kondisi (misal: lagi banyak undangan nikahan? geser pos keinginan ke kebutuhan)

3. Punya Rekening Terpisah Buat Masing-Masing Tujuan

Salah satu alasan kenapa gaji cepat habis adalah karena kamu taruh semua uang di satu rekening. Akhirnya, uang buat sewa malah kepake buat beli sepatu diskon.

Solusinya? Pisahkan rekening berdasarkan tujuan.

Contoh:

- Rekening A: gaji masuk + kebutuhan bulanan

- Rekening B: khusus tabungan & dana darurat

- Rekening C: buat jajan, hiburan, traveling

Dengan metode ini, kamu akan lebih terkontrol dan sadar batas. Ditambah lagi, kamu bisa pakai fitur auto-debet buat langsung transfer ke tabungan begitu gajian. Jadi uang nggak sempat “menggoda” kamu duluan.

4. Hindari Pengeluaran Kecil Tapi Rutin yang Menguras Dompet

Nggak sadar, ternyata jajan Rp25.000 tiap hari itu sebulan udah Rp750.000. Belum lagi ngopi Rp40.000 seminggu 3 kali, nambah Rp480.000. Itu belum termasuk langganan Netflix, Spotify, YouTube Premium, dan GoFood tiap weekend.

Pengeluaran kecil yang konsisten ini sering disebut penguras halus. Kamu merasa “cuma segini doang”, tapi totalnya bisa gede.

Tips menekannya:

- Bikin limit jajan mingguan

- Masak sendiri minimal 3 kali seminggu

- Gabung langganan keluarga (Spotify, Netflix)

- Unsubscribe yang nggak perlu

Ingat, bukan berarti kamu nggak boleh nikmatin hidup. Tapi pastikan semua sesuai budget.

5. Buat Laporan Cash Flow Pribadi Tiap Akhir Bulan

Ini yang sering dilupakan: review bulanan. Kamu harus evaluasi cash flow kamu tiap akhir bulan untuk tahu apakah kamu surplus, balance, atau malah defisit.

Isi laporan cash flow sederhana:

| Kategori | Jumlah Masuk | Jumlah Keluar |

|---|---|---|

| Gaji | Rp5.000.000 | |

| Freelance | Rp500.000 | |

| Makan | Rp1.200.000 | |

| Transport | Rp500.000 | |

| Jajan | Rp600.000 | |

| Tagihan | Rp1.000.000 | |

| Tabungan | Rp1.000.000 |

Kalau ternyata kamu minus, cek di mana kebocorannya. Kalau kamu surplus, bagus! Bisa kamu tambahkan ke tabungan atau investasi.

Bullet Summary: Tips Cash Flow Biar Gaji Nggak Numpang Lewat

- Catat semua pemasukan & pengeluaran harian

- Terapkan sistem budget 50/30/20 atau yang sesuai

- Pisahkan rekening sesuai tujuan (kebutuhan, hiburan, tabungan)

- Kurangi pengeluaran kecil yang sering diabaikan

- Review dan buat laporan cash flow tiap bulan

FAQs Seputar Ngatur Cash Flow Pribadi

1. Apa bedanya cash flow dengan budget?

Cash flow adalah aliran uang masuk dan keluar, sedangkan budget adalah rencana pengalokasian uang.

2. Kenapa penting punya cash flow positif?

Karena itu berarti pemasukan kamu lebih besar dari pengeluaran, sehingga ada ruang untuk menabung dan investasi.

3. Apakah aplikasi keuangan membantu?

Sangat membantu! Apalagi buat kamu yang sulit disiplin mencatat manual.

4. Bagaimana jika penghasilan tidak tetap?

Gunakan rata-rata dari 3 bulan terakhir, dan buat pos pengeluaran yang fleksibel.

5. Apakah bisa investasi kalau cash flow masih ketat?

Bisa! Mulai dari nominal kecil dan masukkan ke pos budget yang sesuai.

6. Berapa lama idealnya cash flow mulai stabil?

Jika kamu konsisten, biasanya dalam 3–6 bulan kamu akan mulai lihat hasil positif.